De federale regering heeft beslist om de betaaltermijn voor de personenbelasting, de vennootschapsbelasting, de belasting niet-inwoners en de rechtspersonenbelasting voor iedereen te verlengen van de huidige 2 maanden naar 4 maanden. Deze verlenging geldt voor alle aanslagen voor aanslagjaar 2022 tot en met 31 oktober 2023.

Ook als je al een aanslagbiljet voor aanslagjaar 2022 ontving voor deze belastingen met een standaard betaaltermijn van 2 maanden, krijg je 4 maanden de tijd om je betaling over te maken. Dit gaat automatisch: je hoeft hiervoor niets te ondernemen.

De aanslagbiljetten verzonden vanaf 14 november 2022 vermelden reeds de aangepaste betaaltermijn. Met deze maatregel wil de overheid de burgers en bedrijven ondersteunen tijdens de energiecrisis.

Bijkomende steunmaatregelen worden er genomen voor zelfstandige:

- Overbruggingsrecht wanneer er geen andere mogelijkheid is dan de activiteit te onderbreken omwille van de stijgende energie prijzen. Een uitgebreide motivering zal wel gegeven moeten worden met behulp van bewijsstukken en er zijn tal van voorwaarden waarmee men rekening moet houden.

- De uitkering is afhankelijk van de periode van onderbreking en kan je maximaal 12 maanden lang genieten. Als er geen onderbreking is langer dan een maand, kan je je rechten behouden (vb. arbeidsongeschiktheidsuitkering, gezinsbijslag,…)

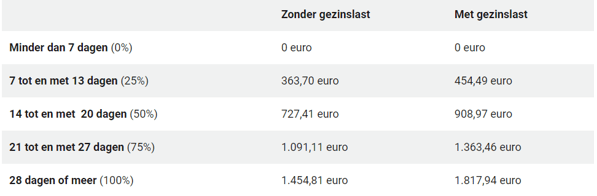

- Zie tabel

- Betalingsuitstel kan aangevraagd worden voor de voorlopige sociale bijdragen van het 4e kwartaal 2022 en van het eerst kwartaal 2023. Voorlopig kan je de aanvraag enkel doen voor de bijdrage van het 4e kwartaal 2022 tot uiterlijk 14 december 2022. De betaling moet dan uiterlijk 15 december 2023 plaatsvinden. Ook hier geldt hetzelfde als bij overbruggingsrecht dat je de impact van de prijsstijging moet kunnen aantonen. Het nadeel hiervan is wel dat je de recht op aftrek voor de VAPZ-premies verliest voor het jaar 2022.

- Vermindering van de sociale bijdragen door je werkelijk belastbaar inkomen door te geven van 2022 in plaats van de berekening te laten doen op 3jaar terug.

- Vrijstelling aanvragen van de sociale bijdragen. Hierbij is wel op duidelijk te stellen dat een vrijgesteld kwartaal geen recht geeft op pensioenrechten en je de betaalde premies voor VAPZ niet kan aftrekken als kost.

- Afbetalingsplan aanvragen voor de bijdrage van het 4e kwartaal van 2022 te betalen. Ook in dit geval gaan de VAPZ premies niet aftrekbaar zijn als de verschuldigde sociale bijdragen eind 2022 niet allemaal betaald werden

Onze Bofidi-experten helpen je graag verder

Onze Bofidi experten staan klaar om je de nodige informatie te geven. Aarzel niet om ons te contacteren.